Mitarbeiterverpflegung nach Präsenztagen: 2 Tage vs 5 Tage im Vergleich

1. Warum die Präsenzfrequenz das Verpflegungsmodell bestimmt

Viele Firmen planen ihre Mitarbeiterverpflegung nach Teamgröße oder Budget, dabei ist die Präsenzfrequenz der wichtigere Hebel. Wie viele Tage pro Woche das Team wirklich im Büro ist, bestimmt, welches Modell überhaupt sinnvoll ist.

Der Grund ist einfach: Catering wirkt nur dort, wo Menschen zusammenkommen. An einem Bürotag mit voller Mannschaft entfaltet ein gemeinsames Mittagessen seinen ganzen Wert, an einem Homeoffice-Tag läuft dieselbe Bestellung ins Leere. Der Essenszuschuss dagegen folgt dem Mitarbeitenden und greift unabhängig vom Ort.

Damit wird die Präsenzfrequenz zur eigentlichen Stellschraube. Ein Team mit zwei Bürotagen braucht ein anderes Verpflegungskonzept als eines, das jeden Tag vor Ort ist, selbst wenn beide gleich groß sind und dasselbe Budget haben. Ein Einheitsmodell über alle Profile zu legen, kostet entweder zu viel oder verschenkt Wirkung.

Dieser Beitrag betrachtet zwei Archetypen, zwischen denen die meisten Firmen liegen: das hybride Team mit zwei Präsenztagen und das Team mit voller Fünf-Tage-Präsenz. Statt drei Modelle nebeneinanderzustellen, geht es hier um die Frage, welcher Mix zu welcher Präsenz passt. Welche Modelle es grundsätzlich gibt, ordnet unser kompletter Guide zur Mitarbeiterverpflegung ein.

2. Profil A: zwei Präsenztage und ein zuschusslastiger Mix

Beim Profil mit zwei Bürotagen pro Woche verbringt das Team den Großteil der Arbeitswoche außerhalb des Büros. Diese Verteilung prägt den sinnvollen Verpflegungsmix.

An den beiden Präsenztagen lohnt sich planbares Catering, weil dann die meisten da sind und das gemeinsame Essen den Bürotag zum Ankerpunkt macht. An den drei übrigen Tagen greift der Essenszuschuss, der ortsunabhängig funktioniert und auch im Homeoffice eingelöst wird. So bekommt jeder Tag das passende Angebot.

Rechnerisch verteilt sich das Budget bei diesem Profil noch annähernd hälftig. Bei 12 € pro Bürotag und 7,67 € Zuschuss an Homeoffice-Tagen entfallen über den Monat rund 96 € auf Catering und 92 € auf den Zuschuss. Der Zuschuss bleibt hier also kein Nebenposten, sondern eine tragende Säule. Wie man dessen vollen Satz ausschöpft, zeigt unser Beitrag dazu, wie man den Essenszuschuss optimal nutzt.

Der größte Fehler bei diesem Profil ist tägliches Catering. Lässt eine Firma an allen fünf Tagen liefern, zahlt sie an drei Tagen für Essen, das im Homeoffice niemand abruft. Die Verlagerung auf den flexiblen Zuschuss bedeutet hier keinen Sparzwang, sie ist schlicht die passendere Lösung.

3. Profil B: fünf Präsenztage und ein cateringlastiger Mix

Beim Profil mit voller Präsenz dreht sich die Logik um. Wenn das Team an fünf Tagen im Büro ist, liegt der Schwerpunkt klar beim Catering, und der Zuschuss wird zur Ergänzung oder entfällt.

An jedem Bürotag lässt sich planbar bestellen, die Mengen sind stabil, und das gemeinsame Mittagessen wird zum festen Bestandteil des Arbeitstags. Bei 12 € pro Tag und 20 Arbeitstagen liegt das Catering-Budget bei rund 240 € pro Mitarbeiter und Monat, ohne dass ein Zuschussanteil für Homeoffice-Tage nötig wäre.

Den Mehrwert liefert hier nicht die Flexibilität, sondern die Verlässlichkeit und das gemeinsame Essen. Tägliches Essen im Büro stärkt das Team, erleichtert den informellen Austausch und macht die Versorgung für die Mitarbeitenden planbar. Vielfalt und Qualität müssen dafür stimmen, sonst sinkt die Akzeptanz über die Woche.

Der typische Fehler bei diesem Profil ist das Gegenteil von Profil A: nur auf den Zuschuss zu setzen, obwohl das Team jeden Tag da ist. Das verschenkt den Teameffekt des gemeinsamen Essens und schiebt die Organisation komplett auf die Mitarbeitenden ab. Bei hoher Präsenz fährt eine Firma mit planbarem Catering klar besser.

Verpflegungsmodell zur Präsenzquote planen

- Mix passend zu zwei bis fünf Präsenztagen

- Catering an Bürotagen, Zuschuss für den Rest

- Realistische Kosten pro Mitarbeiter

- Flexible Anbieter für eure Standorte

4. Der Mix verschiebt sich mit jedem Präsenztag

Zwischen den beiden Archetypen liegt ein Kontinuum. Mit jedem zusätzlichen Präsenztag verschiebt sich der sinnvolle Mix vom Zuschuss hin zum Catering.

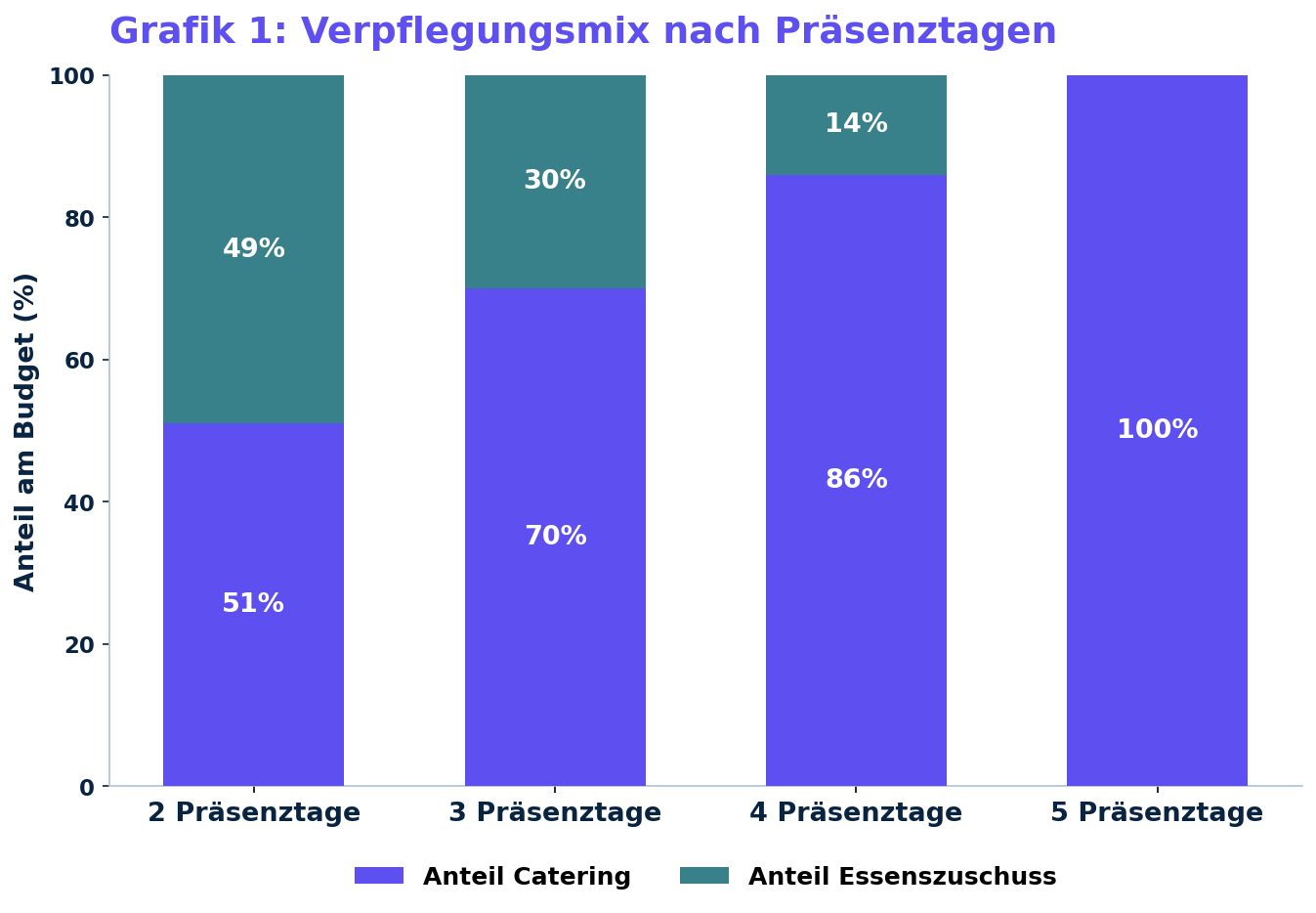

Grafik 1: Anteil von Catering und Essenszuschuss am Verpflegungsbudget pro Mitarbeiter und Monat, vereinfachtes Beispiel mit 12 € pro Bürotag und 7,67 € Zuschuss bei 20 Arbeitstagen. 2 Präsenztage: rund 51 Prozent Catering, 49 Prozent Zuschuss. 3 Präsenztage: rund 70 Prozent Catering, 30 Prozent Zuschuss. 4 Präsenztage: rund 86 Prozent Catering, 14 Prozent Zuschuss. 5 Präsenztage: 100 Prozent Catering.

Die Kurve zeigt, warum ein Einheitsmodell selten passt. Bei zwei Tagen wäre ein reines Catering-Modell teuer und ineffizient, bei fünf Tagen ein reines Zuschussmodell sozial schwach. Erst die Mischung im richtigen Verhältnis trifft das jeweilige Profil.

Praktisch heißt das: Je höher die Präsenz, desto stärker lohnt sich der Aufbau eines verlässlichen Catering-Angebots. Je niedriger die Präsenz, desto wichtiger wird der flexible Zuschuss als Hauptbaustein. Die Übergänge sind fließend, weshalb sich der Mix grob an den tatsächlichen Bürotagen ausrichten sollte statt an einem Wunschbild.

5. Kosten pro Mitarbeiter: 2 vs 5 Tage gerechnet

Für HR und Finance zählt vor allem die Zahl pro Kopf. Sie steigt mit der Präsenz, weil mehr Bürotage mehr planbares Catering bedeuten.

Im vereinfachten Beispiel mit 12 € pro Bürotag und 7,67 € Zuschuss bei 20 Arbeitstagen liegt ein Team mit zwei Präsenztagen bei rund 188 € pro Mitarbeiter und Monat, mit drei Tagen bei rund 205 € und bei voller Präsenz bei rund 240 €. Der Unterschied zwischen den Extremen beträgt also rund 52 € pro Kopf und Monat.

Diese Zahlen brauchen eine Einordnung. Es handelt sich um Brutto-Planwerte pro Kopf, nicht um den steuerlichen Nettoaufwand. Beim Zuschuss trägt ein Teil der Eigenanteil der Mitarbeitenden, und die steuerliche Begünstigung senkt die effektive Belastung weiter. Eine detaillierte Budgetlogik nach Teamgröße liefert unser Beitrag zu den Catering-Kosten pro Mitarbeiter.

Die höhere Zahl bei voller Präsenz ist dabei kein Nachteil, sie steht für mehr tatsächlich genutzte Verpflegung. Worauf es ankommt: Das Budget folgt der realen Präsenz und fließt nicht in ungenutzte Tage. Darin liegt der wirtschaftliche Vorteil einer profilgerechten Planung gegenüber dem Gießkannenprinzip.

6. Entscheidungshilfe: welcher Mix zu welchem Profil passt

Aus dem Präsenzprofil lässt sich der passende Verpflegungsmix fast direkt ableiten. Die folgende Matrix fasst die typischen Fälle zusammen.

Grafik 2: Entscheidungs-Matrix Mitarbeiterverpflegung nach Präsenzprofil. Ein bis zwei Präsenztage: Schwerpunkt Essenszuschuss, Catering an Bürotagen, rund 180 bis 190 € pro Mitarbeiter. Drei Präsenztage: ausgewogene Kombination etwa 70 zu 30 zugunsten Catering, rund 205 € pro Mitarbeiter. Vier bis fünf Präsenztage: Schwerpunkt Catering, Zuschuss optional, rund 220 bis 240 € pro Mitarbeiter. Verteilte Standorte oder Außendienst: reiner Essenszuschuss. Kleines oder unregelmäßiges Team: punktuelles Catering oder Zuschuss.

Für die meisten Firmen ergibt sich daraus eine klare Linie. Bei niedriger Präsenz ist der Zuschuss der Hauptbaustein, ergänzt um Catering an den wenigen Bürotagen. Bei mittlerer Präsenz lohnt eine echte Kombination, die beide Bausteine gleichwertig nutzt. Bei hoher Präsenz wird Catering zum Kern, der Zuschuss höchstens zur Ergänzung.

Sonderfälle bestätigen die Logik. Stark verteilte Teams oder viel Außendienst fahren mit einem reinen Zuschussmodell am besten, weil planbares Catering kaum greift. Wie sich ein hybrider Mix konkret aufsetzen lässt, zeigt unser Beitrag zum Office-Catering für hybride Teams. Das passende Office-Catering lässt sich auf die jeweiligen Präsenztage takten.

Unverbindliche Bedarfsanalyse nach Präsenztagen

- Kosten pro Mitarbeiter für dein Profil berechnet

- Optimaler Mix je Präsenzlevel

- Berücksichtigt Standorte und Präsenzquote

- Ergebnis innerhalb weniger Stunden

Fazit

Mitarbeiterverpflegung funktioniert dann am besten, wenn sie der Präsenzfrequenz folgt statt einem starren Einheitsmodell. Bei zwei Präsenztagen trägt der Essenszuschuss die Hauptlast, bei fünf Tagen das Catering, und dazwischen liegt eine Mischung, die sich mit jedem Bürotag verschiebt.

Wer das Profil ehrlich bestimmt, den Mix darauf ausrichtet und den Zuschuss voll ausschöpft, hält die Kosten pro Mitarbeiter planbar und den Nutzen hoch. Die Zahl pro Kopf reicht im Beispiel von rund 188 € bei zwei Tagen bis 240 € bei voller Präsenz, und sie ist gut investiert, solange sie der realen Anwesenheit folgt und nicht für leere Tage ausgegeben wird.

Bei Unsicherheit hilft eine grobe Auswertung der tatsächlichen Bürotage über zwei bis drei Wochen. Auf dieser Basis lässt sich der Mix sauber kalibrieren und bei Bedarf später nachjustieren, wenn sich die Präsenz verändert. So bleibt die Mitarbeiterverpflegung dauerhaft an der Realität ausgerichtet statt an einer einmaligen Annahme.

FAQ

Wie plane ich Mitarbeiterverpflegung nach Präsenztagen?

Indem du den Mix aus Catering und Essenszuschuss an der tatsächlichen Präsenz ausrichtest. Bei wenigen Bürotagen trägt der Zuschuss die Hauptlast, bei voller Präsenz das Catering. So bekommt jeder Tag das passende Angebot, ohne dass für leere Stühle gezahlt wird.

Was kostet Mitarbeiterverpflegung pro Mitarbeiter und Monat?

Im vereinfachten Beispiel mit 12 € pro Bürotag und 7,67 € Zuschuss bei 20 Arbeitstagen rund 188 € bei zwei Präsenztagen, etwa 205 € bei drei Tagen und rund 240 € bei voller Präsenz. Das sind Brutto-Planwerte vor steuerlicher Begünstigung und Eigenanteil.

Lohnt sich Catering schon bei zwei Präsenztagen?

Ja, aber gezielt an den Bürotagen. An den zwei Präsenztagen macht gemeinsames Catering den Bürotag attraktiv, an den übrigen Tagen greift der Zuschuss. Tägliches Catering lohnt sich bei diesem Profil nicht, weil an Homeoffice-Tagen niemand das Essen abruft.

Warum nicht ein einheitliches Modell für alle Teams?

Weil die Präsenz den sinnvollen Mix bestimmt. Ein reines Catering-Modell ist bei niedriger Präsenz teuer und ineffizient, ein reines Zuschussmodell bei hoher Präsenz sozial schwach. Erst die profilgerechte Mischung trifft die jeweilige Situation.

Wie verschiebt sich der Mix zwischen zwei und fünf Tagen?

Bei zwei Präsenztagen teilt sich das Budget etwa hälftig zwischen Catering und Zuschuss. Mit jedem zusätzlichen Bürotag steigt der Catering-Anteil, bei vier Tagen liegt er bei rund 86 Prozent, bei voller Präsenz bei 100 Prozent.

Was ist mit verteilten Teams oder Außendienst?

Für stark verteilte Teams und viel Außendienst eignet sich ein reines Zuschussmodell am besten, weil planbares Catering kaum greift. Der Zuschuss funktioniert ortsunabhängig und gibt jedem Mitarbeitenden denselben Tagessatz, unabhängig vom Einsatzort.

Ähnliche Artikel

Noch heute einen individuellen Menüvorschlag erhalten.