7,67 € Essenszuschuss optimal nutzen: der Praxis-Leitfaden 2026

1. Den vollen Satz ausschöpfen statt halbieren

Den Essenszuschuss optimal nutzen beginnt mit einer simplen Erkenntnis: Die meisten Firmen schöpfen den Betrag nicht aus. Sie gewähren nur den Sachbezugswert und lassen den steuerfreien Zuschuss liegen.

Der begünstigte Maximalbetrag liegt 2026 bei 7,67 € pro Arbeitstag. Er besteht aus dem Sachbezugswert von 4,57 € und einem zusätzlichen Arbeitgeberzuschuss von bis zu 3,10 €. Mit nur den 4,57 € landen rund 60 Prozent des möglichen Hebels beim Team, der Rest bleibt liegen.

Der Unterschied ist konkret. Bei 15 Arbeitstagen sind das 68,55 € statt 115,05 € pro Mitarbeiter und Monat. Pro Kopf bleiben also rund 46,50 € pro Monat ungenutzt. Über ein 100-köpfiges Team summiert sich die verschenkte Leistung auf rund 4.650 € im Monat oder fast 56.000 € im Jahr.

Grafik 1: Essenszuschuss pro Mitarbeiter und Monat bei 15 Arbeitstagen. Nur Sachbezugswert (4,57 €/Tag): 68,55 €. Voller Satz (7,67 €/Tag): 115,05 €. Der zusätzliche Arbeitgeberzuschuss von 46,50 € pro Monat hebt rund 40 Prozent mehr Nettoleistung.

Der volle Satz kostet den Arbeitgeber dabei nicht automatisch mehr aus eigener Tasche. Ein Teil des Betrags wird vom Eigenanteil der Mitarbeitenden getragen. Wie genau sich der Betrag rechnerisch zusammensetzt, zeigt unser Guide zur Berechnung des Essenszuschusses 2026. Wie sich der Zuschuss in die Gesamtkosten der Verpflegung einordnet, liefert der Leitfaden zu den Catering-Kosten für Unternehmen.

2. Die 15-Tage-Regel richtig anwenden

Der Zuschuss ist arbeitstagesbezogen. Pro Monat lassen sich pauschal 15 Arbeitstage ansetzen, ohne dass jede einzelne Mahlzeit nachgewiesen werden muss. Diese Pauschale hält den Benefit in der Lohnabrechnung schlank.

Die 15 Tage sind der Standard für Vollzeitkräfte und ersparen die tägliche Einzelprüfung. Zwei Bedingungen bleiben: maximal eine Mahlzeit pro Arbeitstag, und keine Erstattung an Urlaubs- oder Krankheitstagen. Werden beide eingehalten, steht die Abrechnung auf einer sauberen, prüfungssicheren Grundlage.

Bei Teilzeit oder geringer Präsenz lohnt der Blick auf die tatsächlichen Arbeitstage. Pauschal 15 Tage anzusetzen, obwohl jemand nur acht Tage im Monat im Einsatz ist, riskiert Korrekturen bei einer Lohnsteuerprüfung. Für die Mehrheit der Vollzeitteams bleibt die 15-Tage-Pauschale trotzdem der einfachste und sauberste Weg.

Ein häufiger Denkfehler: Der Betrag gilt pro Tag, nicht pro Monat. Wird 7,67 € als Monatswert missverstanden, fällt die Volumenplanung um den Faktor 15 zu niedrig aus. Die Pauschale deckelt also nicht den Monat, sie vereinfacht nur die Abrechnung der einzelnen Tage.

3. Eigenanteil sauber gestalten

Der größte Hebel für die Steuerfreiheit ist der Eigenanteil der Mitarbeitenden. An ihm hängt, ob überhaupt Steuern anfallen.

Zahlt der Mitarbeitende mindestens 4,57 € pro Mahlzeit selbst, bleibt kein geldwerter Vorteil. Der Zuschuss ist dann komplett steuerfrei, auch für den Arbeitgeber. Liegt der Eigenanteil darunter, fallen 25 Prozent Pauschalsteuer auf den Sachbezugswert an. Der Zuschussanteil von 3,10 € bleibt in beiden Fällen steuerfrei.

Ein kurzes Beispiel macht die Logik klar. Kostet das Mittagessen 9 € und zahlt der Mitarbeitende 4,57 € selbst, übernimmt der Arbeitgeber 4,43 €. Da der Eigenanteil genau dem Sachbezugswert entspricht, bleibt nichts zu versteuern. Zahlt der Mitarbeitende dagegen nur 2 €, entsteht ein geldwerter Vorteil in Höhe des Sachbezugswerts, den der Arbeitgeber pauschal mit 25 Prozent versteuert.

Optimal ist deshalb eine Gestaltung, bei der die Mahlzeit ohnehin mehr als 4,57 € kostet, was beim Mittagessen praktisch immer der Fall ist. So fließt der volle Zuschuss steuerfrei, und der administrative Aufwand bleibt gering. Sozialabgaben fallen bei korrekter arbeitstäglicher Gestaltung in keinem der Fälle an.

Essenszuschuss und Catering aus einer Hand

- Vollen 7,67-€-Satz richtig ausgeschöpft

- Kombination aus Zuschuss und Catering

- Steuerliche Spielräume geprüft

- Passende Caterer für Präsenztage

4. Mit Catering kombinieren statt entweder oder

Seinen größten Effekt erzielt der Zuschuss selten allein. Er entfaltet sich erst im Zusammenspiel mit anderen Verpflegungsbausteinen, von dem gerade hybride Teams profitieren.

An Präsenztagen sorgt planbares Office-Catering für gemeinsames Essen im Büro. An Homeoffice-Tagen greift der Zuschuss, weil er ortsunabhängig funktioniert. So bekommt jede Arbeitssituation das passende Angebot, ohne dass ein Modell überdehnt wird.

Diese Kombination ist auch wirtschaftlich sinnvoll. Statt jeden Tag Catering zu bestellen, das im Homeoffice niemand abruft, zahlst du gezielt für Präsenz und gibst für den Rest den flexiblen Zuschuss. Ein Team mit drei Bürotagen und zwei Homeoffice-Tagen deckt so die Präsenztage über den Caterer und die übrigen Tage über den Zuschuss ab, ohne Leerkosten.

Auch in der Wahrnehmung wirkt die Kombination stärker. Gemeinsames Essen an Bürotagen stärkt das Team, der Zuschuss an Homeoffice-Tagen signalisiert Wertschätzung auch außerhalb des Büros. Wie sich Catering pro Kopf einordnet, zeigt unser Beitrag zu den Catering-Kosten pro Mitarbeiter.

5. Das richtige Tool für die Einlösung wählen

Wie gut der Zuschuss genutzt wird, hängt stark vom Einlöseweg ab. Papierne Essensmarken sind umständlich und teuer im Handling, digitale Lösungen setzen sich klar durch.

Eine gute App erfasst Belege per Foto, prüft sie automatisch und ordnet sie dem jeweiligen Arbeitstag zu. Die Abrechnung läuft direkt in die Lohnbuchhaltung. Das senkt den Aufwand für HR auf wenige Minuten im Monat und nimmt das Risiko aus der Pauschalbesteuerung.

Achte bei der Auswahl auf drei Dinge: automatische Belegprüfung, eine saubere Schnittstelle zur Lohnabrechnung und einfache Bedienung für die Mitarbeitenden. Je reibungsloser die Einlösung, desto höher die Nutzungsquote, und desto mehr Wirkung entfaltet der Benefit. Eine Lösung, die Belege aus Supermarkt, Lieferdienst und Restaurant gleichermaßen akzeptiert, deckt die realen Essgewohnheiten am besten ab.

Dazu kommt die Ortsunabhängigkeit. Sind Mitarbeitende im Homeoffice, im Außendienst und an mehreren Standorten verteilt, muss das Tool überall gleich funktionieren. Die digitale Einlösung punktet damit gegenüber standortgebundenen Lösungen wie einer klassischen Kantine.

6. Adoption sichern: so nutzt das Team den Zuschuss wirklich

Ein Zuschuss, den niemand einlöst, taugt nicht als Benefit. Er bleibt eine ungenutzte Zeile in der Lohnabrechnung. Über die Wirkung bestimmt die Nutzungsquote, nicht der theoretisch mögliche Betrag.

Die Adoption treiben vor allem zwei Hebel und eine Gewohnheit. Erstens eine klare Kommunikation: Das Team muss wissen, dass der Zuschuss arbeitstäglich greift und wie er eingelöst wird. Zweitens eine einfache App, die in unter einer Minute pro Beleg funktioniert. Und drittens Regelmäßigkeit, damit die Einlösung zur Routine wird und nicht am Monatsende in Vergessenheit gerät.

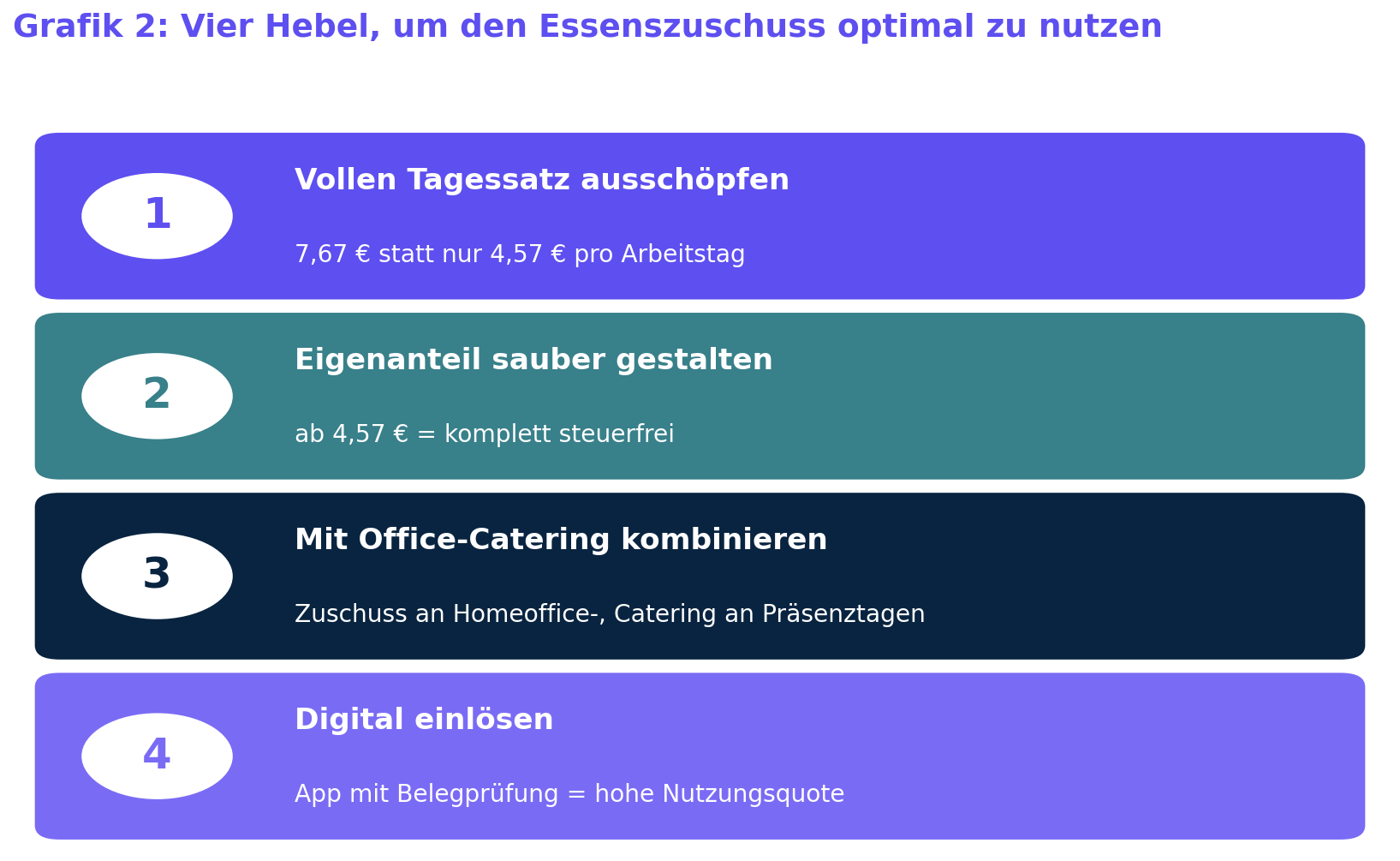

Grafik 2: Vier Hebel zur Optimierung. Vollen Tagessatz von 7,67 € ausschöpfen. Eigenanteil ab 4,57 € für volle Steuerfreiheit. Mit Office-Catering an Präsenztagen kombinieren. Digitale Einlösung für hohe Nutzungsquote.

Ein kurzer Onboarding-Hinweis und eine FAQ im Intranet reichen in den meisten Fällen, um die Nutzung zu etablieren. Hilfreich ist außerdem, neuen Mitarbeitenden den Zuschuss direkt beim Eintritt zu erklären, statt erst nach Wochen. Mehr zur strategischen Einordnung liefert unser kompletter Guide zur Mitarbeiterverpflegung.

7. Typische Fehler, die den Hebel kosten

Drei Fehler kosten in der Praxis bares Geld oder Nerven, und alle drei sind leicht zu vermeiden.

Erstens: nur den Sachbezugswert ansetzen. Fällt der zusätzliche Zuschuss von 3,10 € weg, bleiben nur 4,57 € statt 7,67 € pro Tag, und rund 40 Prozent des Hebels gehen verloren. Dieser Fehler kostet am meisten und tritt zugleich am häufigsten auf.

Zweitens: unregelmäßig zahlen. Ein Zuschuss, der mal kommt und mal nicht, wirkt nicht als verlässlicher Benefit. Der Effekt auf Zufriedenheit und Bindung entsteht erst bei stetiger Nutzung über mehrere Monate.

Drittens: schlampige Dokumentation. Ohne arbeitstagesbezogene Belege wackelt die Pauschalbesteuerung bei einer Prüfung. Eine App mit automatischer Belegprüfung nimmt dieses Risiko raus und macht den Aufwand planbar.

Werden diese drei Punkte vermieden, holt der Zuschuss sein volles Potenzial aus und wird zu einem Benefit, der beim Team tatsächlich ankommt.

Unverbindliche Bedarfsanalyse starten

- Begünstigtes Volumen für dein Team berechnet

- Vergleich Zuschuss, Catering und Kombination

- Berücksichtigt Standorte und Präsenzquote

- Ergebnis innerhalb weniger Stunden

Fazit

Den Essenszuschuss optimal zu nutzen, verlangt keine komplexen Steuermodelle, sondern konsequente Anwendung. Der volle Satz von 7,67 €, ein sauber gestalteter Eigenanteil ab 4,57 €, die Kombination mit Catering und eine einfache digitale Einlösung holen gemeinsam das Maximum aus dem Benefit.

Der Unterschied zwischen halber und voller Nutzung sind rund 40 Prozent mehr Nettoleistung pro Mitarbeiter, bei gleichem Grundaufwand. Über ein 100-köpfiges Team sind das rund 4.650 € pro Monat. Konkret heißt das: Prüfe in der nächsten Lohnabrechnung, ob der zusätzliche Zuschuss von 3,10 € pro Tag tatsächlich angesetzt ist, und ergänze ihn, falls die 56.000 € im Jahr noch ungenutzt liegen.

FAQ

Wie schöpfe ich den Essenszuschuss voll aus?

Setze den vollen Tagessatz von 7,67 € an, nicht nur den Sachbezugswert von 4,57 €. Der zusätzliche Arbeitgeberzuschuss von 3,10 € ist steuerfrei und hebt rund 40 Prozent mehr Nettoleistung pro Mitarbeiter, also rund 46,50 € mehr pro Monat.

Warum bleibt der Zuschuss bei einem Eigenanteil ab 4,57 € steuerfrei?

Weil dann kein geldwerter Vorteil übrig bleibt. Der Eigenanteil entspricht dem Sachbezugswert, sodass nichts zu versteuern ist. Liegt der Eigenanteil darunter, fallen 25 Prozent Pauschalsteuer auf den Sachbezugswert an, der Zuschussanteil von 3,10 € bleibt steuerfrei.

Lohnt sich der Zuschuss auch neben Office-Catering?

Ja, besonders für hybride Teams. An Präsenztagen liefert ein Caterer, an Homeoffice-Tagen greift der Zuschuss. So bekommt jede Arbeitssituation ein passendes Angebot, ohne dass ein Modell überlastet wird oder Leerkosten entstehen.

Wie steigere ich die Nutzungsquote im Team?

Mit klarer Kommunikation, einer einfachen App zur Belegerfassung und Regelmäßigkeit. Je reibungsloser die Einlösung, desto mehr Mitarbeitende nutzen den Zuschuss tatsächlich. Ein Onboarding-Hinweis beim Eintritt und eine kurze FAQ im Intranet reichen in den meisten Fällen aus.

Wie viele Tage pro Monat kann ich ansetzen?

Pauschal 15 Arbeitstage, ohne Einzelnachweis. Pro Arbeitstag ist maximal eine Mahlzeit begünstigt, an Urlaubs- und Krankheitstagen gibt es keine Erstattung. Bei Teilzeit lohnt der Blick auf die tatsächlichen Arbeitstage.

Was bringt der volle Satz über ein ganzes Team gerechnet?

Bei 100 Mitarbeitenden und 15 Arbeitstagen liegt das begünstigte Volumen bei 11.505 € pro Monat. Wer nur den Sachbezugswert ansetzt, kommt auf 6.855 €. Der Unterschied von rund 4.650 € pro Monat ist der Hebel, der bei vielen Firmen ungenutzt bleibt.

Ähnliche Artikel

Noch heute einen individuellen Menüvorschlag erhalten.